アクティ通信 2008.1.22

■「所得税から住宅ローン控除額を引ききれなかった人」は、

控除しきれなかった分は、住民税(所得割)から控除できます。

◆対象となる人:

(1)平成11〜18年入居者で、所得税の住宅ローン控除を受けている人

(2)税源移譲による所得税の減額によって、所得税から控除しきれない

住宅ローン控除の金額が発生した人

◆申告期限:

平成20年3月17日まで。

◆手続き方法:

「市町村民税道府県民税 住宅借入金等特別税額控除申告書」を

平成20年1月1日現在お住まいの市役所から入手する。

・所得税の確定申告をされない人:源泉徴収票を添付して市町村へ提出

・所得税の確定申告をされる人 :所得税の確定申告書とともに税務署へ提出

※住民税の住宅ローン控除の適用を受けるためには、

平成20年以降、毎年申告が必要。

◆記載方法:

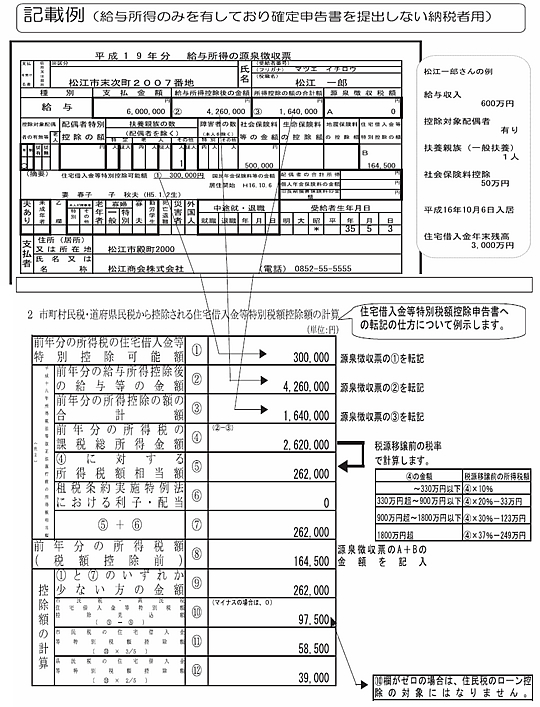

(別紙1)「記載例」を参照

(別紙1)

住宅借入金等特別税額控除申告書(所得税の確定申告をされない人用)の記載例

株式会社 システムデザイン・アクティ

〒690-0044島根県松江市浜乃木7-9-7 TEL:0852-31-1670