●H19年~H20年入居者(新規客)は、確定申告において、

控除除期間の選択(10年、又は15年)が必要になりました。

※「10年と15年のどちらを選択した方が有利になるのか?」について、

アドバイスをしてあげる必要があります。自分で計算して判断するのは大変です。

●H11年~H18年入居者(既存客)(既に住宅ローン減税を受けている人)は、

来年1月になったら、市役所で「住民税減額申請書」をもらい、

必要事項を記載して提出しなければ、住宅ローン減税で還付される金額が減ります。

※市役所からの通知はありません。

金融機関からの年末残高等証明書に、

「税源移譲の実施に伴う特例措置」の記載が

ありますが、

消費者は気づきにくい(理解しずらい)でしょう。

●『三位一体改革』による税源移譲(国税を→地方税)で、

①平成19年1月より、所得税が下がり、

②平成19年6月より、住民税が上がりました。(一律10%)

●住宅ローン減税は、「所得税」の還付です。

所得税が減れば、還付額も減ることになります。そこで、以下の対策が講じられました。

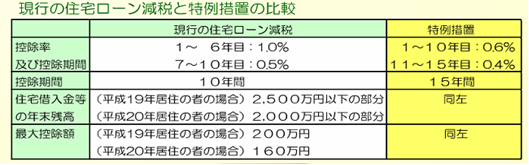

H19年~H20年入居者には、控除除期間の選択制度(10年、又は15年)を導入。

⇒(問題1)10年、又は15年の選択基準がわかりずらい。

H11年~H18年入居者には、所得税で還付できなかった金額を翌年の住民税から還付。

(還付方法については、未確認)

⇒(問題2)自分で「住民税減額申請書」を市役所にもらいに行き、提出しなければ、

住民税の還付はしてもらえない。(市役所からの通知はない)

又、還付額の減少分は、自分で計算しなければならない。

![]()

「H19年~H20年入居者(新規客)」向けアドバイス

1.確定申告において、控除除期間の選択(10年、又は15年)が必要になったことを

明確に説明する。

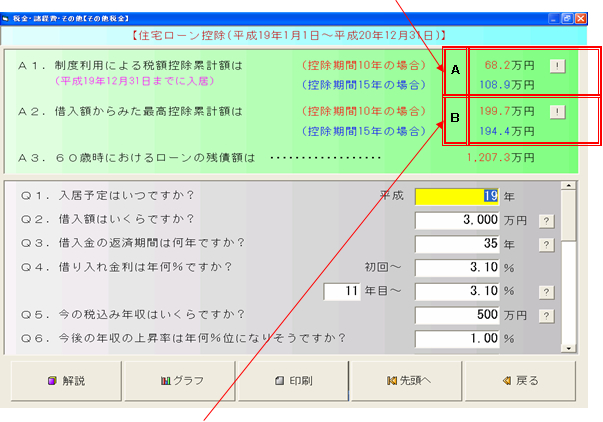

2.マイホームFPの「住宅ローン控除」のシミュレーションを活用し、

10年、又は15年のどちらを選択した方が有利なのかをアドバイスする。

シミュレーションは下記の順序で行ないます。

「ワンポイントアドバイス」→「ローン減税のメリットは」→「ステップ1」→「試算」

年収上昇率1%、扶養親族3人とすれば、「15年」が有利。(A参照)

※住宅ローン減税は、「所得税」の還付ですので、以下の表から求めた最高控除額で

判断すると、以下の例)のように、選択を誤る場合があります。(B参照)

既に誤った指導をしている営業担当が多いようですので、ご注意下さい。

例)最高控除額199.7万円から、「10年選択が有利」と判断すると誤りです。

実際の還付額は、108.9万円の「15年選択が有利」となります。

「H11年~H18年入居者(既存客)」向けアドバイス

1.来年1月になったら、市町村役場で「住民税減額申請書」をもらい、

必要事項を記載して提出しなければ、還付される金額が減ることを説明する。

●確定申告をしていない人は、市町村役場に「住民税減額申請書」を提出。

●確定申告をしている人は、所得税の確定申告書と一緒に提出。

2.税源移譲による所得税の住宅ローン控除額の減少分は、以下の方法で計算する

ことと、詳細は市町村役場に問い合わせれば対応してもらえることを、アドバイスする。

住宅ローン控除額の減少分」 =

次の①、②のいずれか少ない額

①平成19年分の所得税の住宅ローン控除限度額

②「改正前の税率で算出した平成19年分の所得税」 -

「改正後の税率で算出した平成19年分の所得税」

今まで『住宅ローン減税』の説明不足は、“大した致命傷”にはなりませんでした。

しかし、

これからは、

“

新規客”に対しては、控除期間の選択を誤って説明すると「信用失墜」になります。

既存客”に対しては、手続きを説明することで、「信頼関係」が深まります。