住宅ローン減税の内訳(所得税/住民税)に関する解説

(配信日:2009年07月24日)

先日、マイホームFPをご利用頂いているお客様から「住宅ローン減税の解説が分かりづらい」というご指摘を受けました。他にも同じように思われた方もいらっしゃることと思いますので、改めて、ここではポイントを絞って解説させていただきます。

ちなみに問題箇所は、「住宅ローン減税」シミュレーションの「解説」ボタンをクリックして表示される解説の冒頭部分の「どのような制度か?」の次の箇所(下線部)でした。

「ローンを利用して住宅を購入したり、新築・増改築をおこなったとき、一定の条件を満たせば、その住宅に住むようになってから10年間にわたり、毎年所定の額が所得税から控除される。所得税から引ききれない分は、課税所得の5%(最高97,500円)を上限に翌年の住民税から控除される。」

1.「所得税から引ききれない分」とは?

例えば、年収500万円(扶養2人)のAさんが、マイホーム取得の為に3,000万円の借入(金利3%、返済期間35年)をした場合について考えて見ましょう。

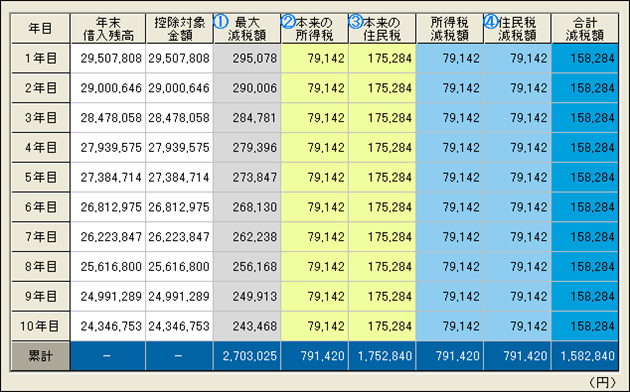

まず、1年目の最大減税額は、年末の借入残高の1.0%ですので、295,078円(画面1-①)となります。つぎに、Aさんの本来の所得税は、79,142円((画面1-②)ですので、全額が控除対象となります。しかし、最大減税額に対し所得税控除額が少ないので差額が発生します。その差額が「所得税から引ききれなかった分」ということになります。

この「所得税から引ききれなかった分」は、次に住民税から控除することになります。

2.「課税所得の5%(最高97,500円)を上限」とは?

住民税からの控除については、所得税(住民税ではなく)の課税所得年間の5%(最高97,500円)を上限とするという条件があります。上記の例で考えると、Aさんの本来の住民税は175,284円(画面1-③)ですが、所得税の課税所得の5%は79,142円(画面1-④)ですので、この額が翌年の住民税から控除されることになります。

※Ver.12.1.0より下図のような住宅ローン減税内訳表が付かされました。

画面1

3.住宅ローン減税で戻ってくるお金の活用方法

上記の例(年収500万円、扶養2人、3,000万円借入、金利3.0%、返済期間35年)では、毎年79,142万円の税金(所得税控除分)が年末に戻ってくることになります。そこで、この戻ったお金を有効に活用する方法を、お客様にアドバイスしてみては如何でしょうか?

- (ア)お客様へのアドバイス(その1)

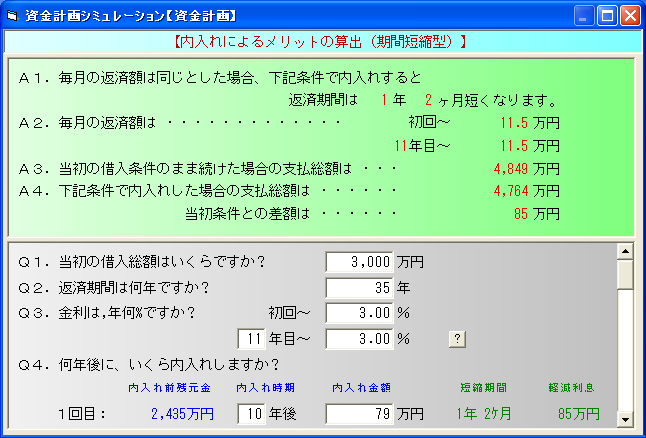

『住宅ローンで戻ってくるお金を、別の口座を用意して10年間貯め、その貯まったお金で繰上返済(期間短縮型)をする。』

この方法で繰上返済(期間短縮型)をすると住宅ローンがいくら安くなり、返済期間がどのくらい短くなるのと思いますか?

実際にマイホームFPを使って試算してみましょう。

画面2すると、住宅ローンが85万円安くなり、返済期間が1年2ヶ月短くなるという結果になります。

いかがですか、予想以上に効果は大きかったとのではないでしょうか?

このことをお客様に教えてあげれば、まちがいなく喜ばれますよね。加えて、以下のアドバイスをしてあげると、お客様には、更にお得感を体験して頂けることと思います。

- (イ)お客様へのアドバイス(その2)

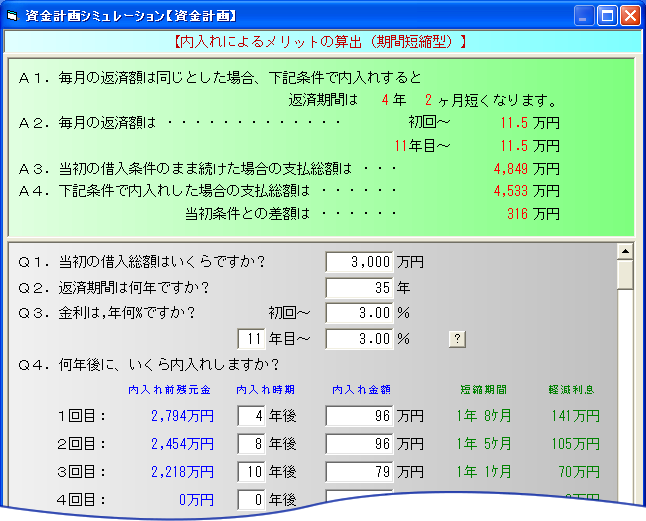

『先ほどの繰上返済に加えて、毎月少しずつ貯めたお金を繰上返済(期間短縮型)をする。

例えば、毎月2万円を貯めて、4年後に96万円、8年後に96万円を繰上返済をする。』これも、別の口座を用意して貯めることがポイントです。

毎月2万円を貯めるのは大変と思われるかもしれませんが、少し煙草、お酒、お小遣いを我慢したり、団体信用生命保険に加入するので現状の保険を見直しすることで捻出できる範囲内にある額といえます。

また、マイホームFPを使って試算してみましょう。

画面2すると、住宅ローンが316万円も安くなり、しかも、返済期間が4年2ヶ月も短くなるという結果になります。

いかがでしたしょうか? 思った以上の効果をご確認頂けたことと思います。

以上の内容は事例ですが、お客様の条件に合わせて試算を行って説明してあげることで、更に信頼関係を深めることができることと思います。

なかなか他では聞けないこのような話は、きっとお客さんに喜ばれ、クチコミで御社の活動されている内容が広まり、ファンが増えていくことと思います。

マイホームFPのいろいろなシミュレーションを活用して、お客様向けの勉強会や個別相談をどんどん実施して、受注を増やしていただければと思います。