相続税の新非課税枠(500万円)の内容と、その有効活用の方法について

(配信日:2009年07月22日)

1.贈与税に創設された新非課税枠(500万円)の内容とは?

20歳以上の人が居住用の家を新築したり、中古住宅を購入したり、増改築したりする為の住宅取得資金を親や祖父母などからもらったお金について、年間500万円までは贈与税がかからないというものです。この新非課税枠は、既存の非課税枠と併用することが可能です。

なお、この制度は2009年1月1日に遡って適用され、期限は2010年12月31日までとなっています。

2.そもそも贈与税の既存枠とは?(暦年課税制度と相続時精算課税制度との違い)

贈与税の課税方式には暦年課税制度と相続時精算課税制度の2種類があり、実際に贈与を受ける際には何れかを選択する必要があります。両制度の違いは以下の通りです。

- (ア)暦年課税制度の場合

親や祖父母などからもらった住宅取得資金のうち年間110万円(基礎控除額)までは贈与税はかかりません。それを超える分部には、税金(累進課税で税率は最高50%)がかかります。

110万円の非課税枠は、新非課税枠(500万円)と併用できますので、年間610万円までは、贈与税がかかりません。(住宅ローンの頭金としての活用が見込まれます!)

- (イ)相続時精算課税制度の場合

-

一定額までの財産にかかる贈与税の支払いを相続時まで繰り延べる制度です。繰り延べ分は、相続税と合算して精算することになります。

親(祖父母は対象外)から住宅取得資金をもらう場合、親が生きているうちは3,500万円までは贈与税がかかりません。それを超える部分には、税金(税率は一律20%)がかかります。

親の死亡時に生前の贈与分を相続財産に加えて相続税額を計算し、既に払った贈与税を除いて納税する仕組みとなっています。

3,500万円の非課税枠は、新非課税枠(500万円)と併用できますので、平成21年中の贈与の場合、4,000万円までは、贈与税がかかりません。

3.新非課税枠(500万円)を使うなら、暦年課税と相続時精算課税のどちらが有利なのか?

祖父母からの贈与は暦年課税のみが対象ですので、親からの贈与の場合で両者を比較してみます。また、過去に相続時精算課税を選択した方はそのままなので、選択していないケースで考えてみます。

- 両制度を選択する場合のポイントは、親がなくなった場合に相続税がかかるかどうかです。

親の遺産が多くなく、課税の可能性がほとんどなさそうな人の場合は、相続時精算課税を選んだほうがとする可能性が高くなります。精算時に相続税の納税義務が生じるほどの財産がないなら、相続時精算課税で猶予された贈与税の支払いもないことになるからです。

相続税は、基礎控除(5,000万円に法定相続人1人当たり1,000万円を足した額)があり、その額を超える遺産がない限り納税の義務が生じません。

因みに、相続発生件数のうち、相続税の課税対象になった比率は全体の4~5%程度にとどまっているようです。 - 相続税がかかりそうな場合は、年間贈与額610万円までなら、暦年課税が得になる可能性が高いという指摘が多くあります。それは、新設の非課税枠と従来の110万円の非課税枠を合わせて使えば、税金がゼロになるからです。

- 相続税がかかりそうな場合で、年間贈与額610万円を超える場合は、個別の事例ごとに様々な対処方法がありそうですので、税理士さんに相談されることが望ましいです。

※以上の内容は、日経新聞(2009/7/5)の記事を参照して記載しています。

4.計算事例「住宅取得資金の贈与・相続時精算課税(暦年課税との比較)」

贈与税と相続税が実際にどのように計算されているのかを見てみましょう。

ここでは、財産の相続人は配偶者と子供2人とします。親の総資産額が現時点で1億円あり、相続人である子の1人に住宅取得資金として700万円を贈与し、実際に相続が発生した場合はその子は1800万円を相続するものとしてシミュレーションします。

※他の事例をシミュレーションをする場合も、電卓を用意してご自身で計算してみてください。お客様への説明、アドバイスする際にお役立て頂ける者と思います。

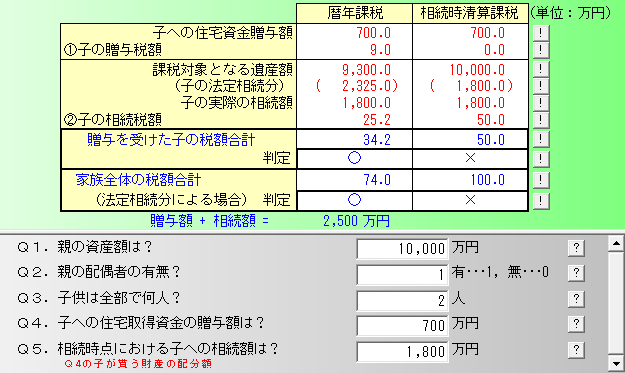

マイホームFPによるシミュレーション例(画面1)

- (ア)贈与税の計算

-

<贈与税の速算表> 課税対象額 税率 控除額 課税対象額 税率 控除額 200万円以下 10% - 600万円以下 30% 65万円 300万円以下 15% 10万円 1000万円以下 40% 125万円 400万円以下 20% 25万円 1000万円超 50% 225万円 ①課税金額 = 受贈額 - 基礎控除額 - 新非課税枠 = 700万円 - 110万円 - 500万円 = 90万円 ②贈与税 = 課税金額 × 税率 - 控除額 = 90万円 × 10% - 0円 = 9万円 ・・・(画面1)①子の贈与税額 - (イ)相続税(暦年課税制度)の計算

-

<相続税の速算表> 法定相続分による取得額 税率 控除額 法定相続分による取得額 税率 控除額 1000万円以下 10% - 1億円万円以下 30% 700万円 3000万円以下 15% 50万円 3億円万円以下 40% 1700万円 5000万円以下 20% 200万円 3億円超 50% 4700万円 【法定相続分】 ①正味遺産総額 = 資産総額 - 贈与額 = 10,000万円 - 700万円 = 9,300万円 ②基礎控除額 = 5,000万円 + 1,000万円 × 法定相続人の数 = 5,000万円 + 1,000万円 × 4人 = 8,000万円 ・・・(画面1)課税対象となる遺産額 ③課税遺産総額 = 正味遺産総額 - 基礎控除額 = 9,300万円 - 8,000万円 = 1,300万円 ④相続税額 = 課税遺産総額 × 各人の法定相続分の割合 × 税率 - 控除額 (配偶者) = 1,300万円 × 1/2 × 10% = 65.0万円 (子供1) = 1,300万円 × 1/4 × 10% = 32.5万円 (子供2) = 1,300万円 × 1/4 × 10% = 32.5万円 ⑤算出税額 = 相続税総額×(課税遺産総額×法定相続分割合)÷ 課税遺産総額 (配偶者) = 0円 (子供1) = 130万円 × (1,300万円×1/4) ÷ 1,300万円 = 32.5万円 (子供2) = 130万円 × (1,300万円×1/4) ÷ 1,300万円 = 32.5万円

(配偶者)+(子供1)+(子供2) = 65万円

⑥税額合計 = 贈与税 + 算出税額の総額 = 9万円 + 65万円 = 74万円 ・・・(画面1)家族全体の税額合計 ⑦法定相続額 = 正味遺産総額 × 法定相続分割合 (配偶者) = 9,300万円 × 1/2 = 4,650万円 (子供1) = 9,300万円 × 1/4 = 2,325万円 ・・・(画面1)子の法定相続分 (子供2) = 9,300万円 × 1/4 = 2,325万円 【贈与を受けた子の実際の取得分】 ⑧相続税額 = 続税総額 × 実際の相続額/正味遺産総額 = 130万円 × 1,800万円/9,300万円 ≒ 25.2万円 ・・・(画面1)②子の相続税額 ⑨税額合計 = 贈与税 + 算出税額の総額 = 9万円 + 25.2万円 = 34.2万円 ・・・(画面1)贈与を受けた子の税額合計 - (ウ)相続税(相続時精算課税制度)の計算

-

①正味遺産総額 = 10,000万円 ②基礎控除額 = 5,000万円 + 1,000万円 × 法定相続人の数 = 5,000万円 + 1,000万円 × 4人 = 8,000万円 ・・・(画面1)課税対象となる遺産額 ③課税遺産総額 = 正味遺産総額 - 基礎控除額 = 10,000万円 - 8,000万円 = 2,000万円 ④相続税額 = 課税遺産総額 × 各人の法定相続分の割合 × 税率 - 控除額 (配偶者) = 2,000万円 × 1/2 × 10% = 100.0万円 (子供1) = 2,000万円 × 1/4 × 10% = 50.0万円 (子供2) = 2,000万円 × 1/4 × 10% = 50.0万円

(配偶者)+(子供1)+(子供2) = 200万円

⑤算出税額 = 相続税総額×(課税遺産総額×法定相続分割合)÷ 課税遺産総額 (配偶者) = 0円 (子供1) = 200万円 × (2,000万円×1/4) ÷ 2,000万円 = 50.0万円 (子供2) = 200万円 × (2,000万円×1/4) ÷ 2,000万円 = 50.0万円(配偶者)+(子供1)+(子供2) = 100万円

⑥税額合計 = 贈与税 + 算出税額の総額 = 0万円 + 100万円 = 100万円 ・・・(画面1)家族全体の税額合計 ⑦法定相続額 = 正味遺産総額 × 法定相続分割合 - 贈与額 (配偶者) = 10,000万円 × 1/2 - 0万円 = 5,000万円 (子供1) = 10,000万円 × 1/4 - 700万円 = 1,800万円・・・(画面1)子の法定相続分 (子供2) = 10,000万円 × 1/4 - 0万円 = 2,500万円 【贈与を受けた子の実際の取得分】 ⑧相続税額 = 続税総額 × (実際の相続額+贈与額)/正味遺産総額 = 200万円 × (1,800万円+700万円)/9,300万円 = 50万円 ・・・(画面1)②子の相続税額 ⑨税額合計 = 贈与税 + 算出税額の総額 = 0万円 + 50万円 = 50万円 ・・・(画面1)贈与を受けた子の税額合計